L’e-commerce italiano continua la sua crescita inarrestabile, come dimostrano i dati presentati durante l’ultima edizione del Netcomm Forum. La ricerca “Netcomm NetRetail 2025”, giunta al suo sedicesimo anno di pubblicazione, offre uno spaccato illuminante sulle abitudini di acquisto digitale nel nostro paese.

Lo studio, frutto della collaborazione tra Netcomm e importanti partner come BRT, Confcommercio Milano Lodi Monza e Brianza, EDI (Ecosistema Digitale per l’Innovazione di Confcommercio), Publitalia ’80, Magnews, Oney e Banca Sella, rivela numeri significativi.

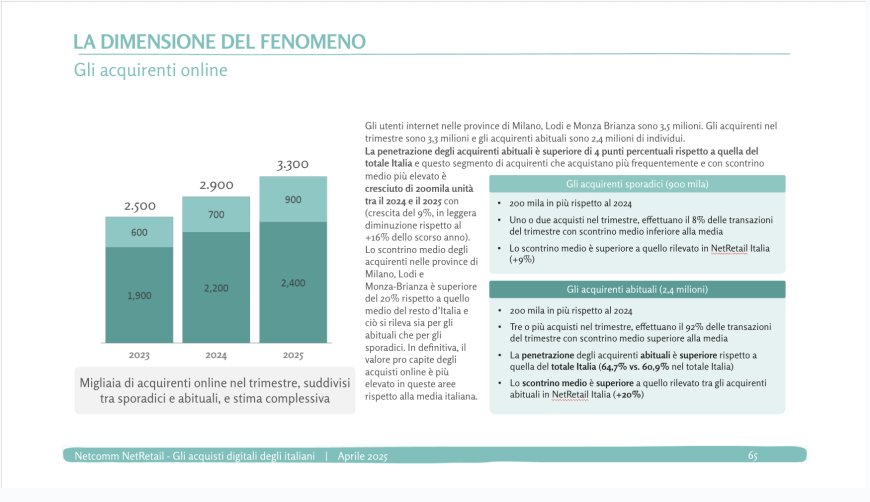

Il dato più rilevante riguarda la popolazione digitale degli acquirenti: ben 35,2 milioni di italiani effettuano oggi acquisti online, con un incremento di 1,5 milioni rispetto all’anno precedente. Ancora più impressionante è il confronto con il 2020, che evidenzia una crescita di oltre 11 milioni di nuovi e-shopper in soli cinque anni.

Per quanto riguarda i dispositivi utilizzati, lo smartphone si conferma protagonista assoluto con il 45,7% delle preferenze, tallonato dal tradizionale PC (48,1%), mentre il tablet si attesta su una quota più contenuta (5,9%).

Questi risultati, presentati durante la ventesima edizione del Netcomm Forum, testimoniano come la digitalizzazione dei consumi stia ridisegnando profondamente il panorama commerciale italiano.

Le dimensioni del fenomeno: quota sulla spesa complessiva

Nel lungo periodo si osserva un trend di crescita dei prodotti a discapito dei servizi: la stima del 2025 conferma questa tendenza con una quota di valore generata dai prodotti pari al 58% e del valore generato dai servizi pari al 42%. Nonostante questo trend di lungo periodo, le categorie più in crescita in termini di quota a valore sono relative a servizi come Soggiorni di vacanza, Biglietti di viaggio, Contenuti digitali (Streaming, eBook, servizi di info etc. con +117% sul 2024). Crescono anche Gioielli (+140% sul 2024) e Spesa alimentare (+24% sul 2024).

Identikit e profilo del consumatore online

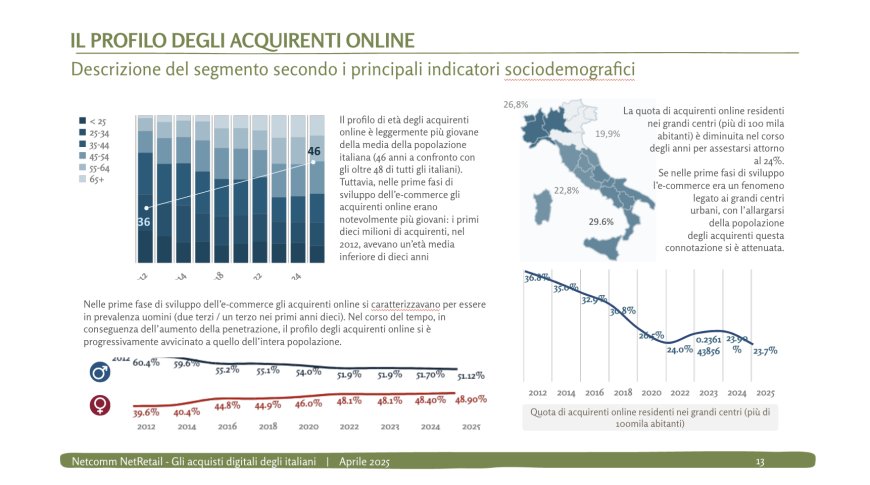

Il profilo di età degli acquirenti online è leggermente più basso della media della popolazione italiana (46 anni a confronto con gli oltre 48 di tutti gli italiani). Tuttavia, nelle prime fasi di sviluppo dell’eCommerce, gli acquirenti online erano notevolmente più giovani: nel 2012 i primi 10 milioni di acquirenti registravano un’età media inferiore di dieci anni rispetto ad oggi. In prevalenza si trattava di uomini (al 60,4% vs le donne al 39,6%) che nel 37% dei casi risiedevano in grandi centri urbani, mentre oggi, con l’allargarsi della base acquirenti online, questa componente si è attenuata al 24%. Poco meno del 30% dei consumatori risiede nel Sud e nelle Isole, il 26,8% al Nord Ovest, il 22,8 al Centro, il 19,9% al Nord Est.

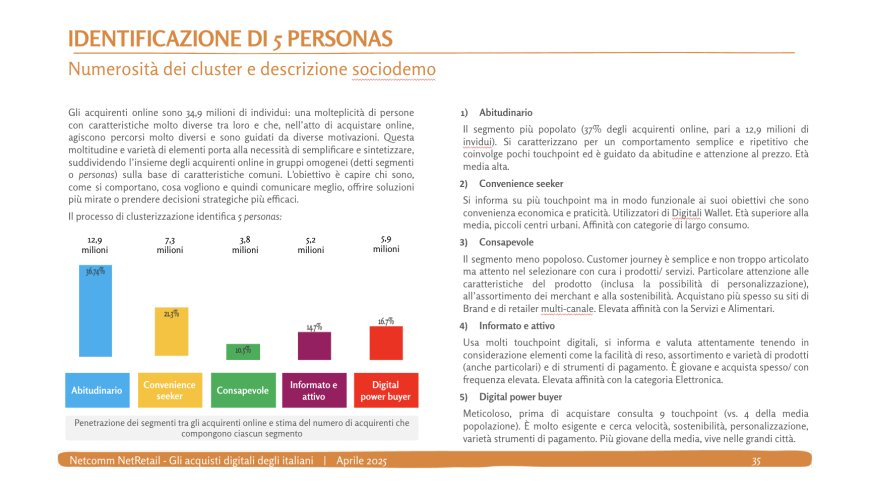

Nell’analisi sono stati identificati anche alcuni segmenti di acquirenti online: gli Abitudinari rappresentano il 37% degli acquirenti online, ovvero 12,9 milioni di individui; chi aspira al risparmio (Convenience seeker) rappresenta il 21%, con 7,3 milioni di persone; il Digital Power Buyer raccoglie il 17% con 5,9 milioni di persone; l’Informato e attivo il 15% (ovvero 5,2 milioni di individui); infine il Consapevole, che si colloca all’11% (3,8 milioni di individui).

Perché i consumatori italiani acquistano online

I profili e i segmenti delineati dalla ricerca NetRetail 2025 si riflettono nelle motivazioni che portano all’acquisto. La convenienza economica rimane il driver principale (39,3%), in particolare per i settori Elettronica, Salute & Benessere e Alimentari, con un’età media degli acquirenti di 49 anni. Segue l’abitudine a comprare online su uno specifico sito web/App (27%), soprattutto nelle categorie Editoria, Home e Alimentari (età media di 49 anni e 21% over 65). Apprezzano invece la velocità, il risparmio, la personalizzazione e la sostenibilità gli appartenenti al target più giovane dei consumatori online, con un’età media di 43 anni e il 15% di under 24, che si dichiara acquirente abituale e che vive in grandi centri urbani.

I touchpoint che influenzano l’acquisto online

Gli acquirenti dichiarano di consultare in media 4 touchpoint prima di comprare online. Tra i prediletti, 2 sono basati su contenuti prodotti dal brand (ad esempio sito/app del brand al 50,3%, e-commerce al 44,2%) e 3 sono correlati a contenuti indipendenti (motori di ricerca al 55,7%, recensioni al 50%, comparatori al 40%). Rimane stabile il ruolo dei Social Media (29,8%), dei punti vendita e del retail media online, che orientano circa un acquisto su quattro; mentre è in leggero calo il ruolo delle notifiche push.

Nell’acquisto di prodotti si osserva che ogni categoria ha il suo set di touchpoint più rilevanti: AI e Chatbot primeggiano per Elettronica, Home ed Editoria; il Retail Media offline si distingue nel settore Alimentare; il Retail Media online per Elettronica e Alimentari, mentre il sito del brand e l’e-commerce per l’Abbigliamento.

Come pagano gli italiani che acquistano online

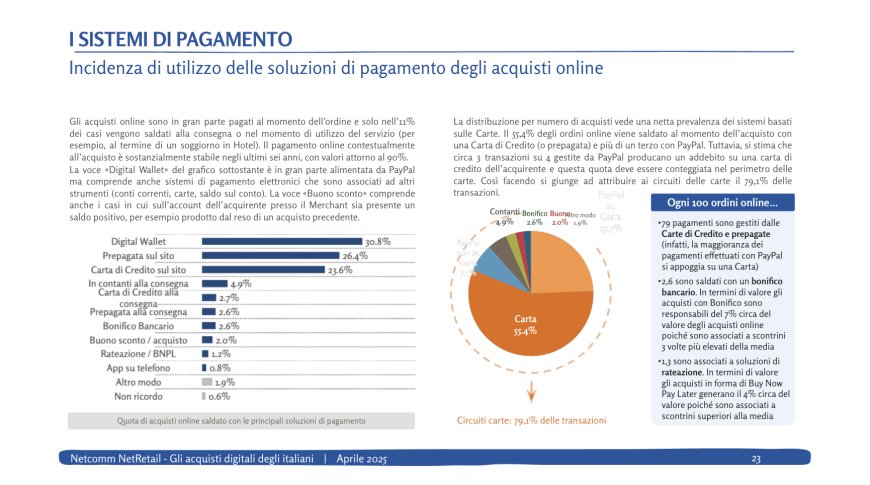

Dalle evidenze di NetRetail 2025 emerge che gli acquisti online sono in gran parte pagati al momento dell’ordine (89%) e solo nell’11% dei casi vengono saldati alla consegna/ritiro o nel momento di utilizzo del servizio (per esempio, in albergo). Fra gli strumenti più utilizzati per il pagamento troviamo il Digital Wallet (30,8%), la Carta di Credito (26,4%) o la Prepagata sul sito (23,6%). È in diminuzione il pagamento in contanti alla consegna (1,2%), mentre il bonifico è utilizzato solo nel 2% dei casi, ma con importi 3,5 volte superiori alla media. Le App e gli strumenti di pagamento sul telefono vengono sfruttati invece nello 0,8% dei casi.

Quando si tratta di pagamenti, le aspettative dei consumatori sono sempre molto chiare e riguardano al primo posto la sicurezza della transazione e poi la varietà degli strumenti di pagamenti disponibili per la transazione. Tuttavia, se nei primi anni dell’e-commerce la domanda di sicurezza era fondamentale per 9 acquirenti su 10, con il passare del tempo è calato il bisogno di sicurezza (nel 2025 sono meno di 2 su 10 gli utenti che chiedono sicurezza, ad indicare quanto negli anni è stato fatto su questo fronte) ed è cresciuta la richiesta di varietà e integrazione di strumenti di pagamento.

Il Customer Journey: consegna e soddisfazione

Cresce il trend di consegne out of home sul totale acquisti di prodotti, passando dal 7,3% del 2018 al 22,5% del 2025. Ad esempio, la presenza di uno store sul territorio viene citata tra i desiderata degli acquirenti online come elemento che trasmette fiducia nella fase di acquisto e dopo l’acquisto e come soluzione in grado di personalizzare la fase del delivery, con impatto sui costi di spedizione. La domanda di ritiro presso un punto vendita era minima nel 2014 ed è aumentata fino a raggiungere il massimo nel periodo pre-pandemico. Dal 2022 in avanti è poi diminuita, sostituita dallo sviluppo dei punti di ritiro diversi dal negozio. Il ritiro è però un comportamento che varia molto in funzione della zona geografica e dal territorio: è più diffuso al Nord Ovest, nel Centro Italia e nei centri urbani con più di 30.000 abitanti.

L’omnicanalità: il contributo dell’offline agli acquisti online

L’online orienta 4 decisioni di acquisto tradizionale su 10, con una rilevanza sostanzialmente stabile nel corso degli anni, mentre lo store fisico orienta il 22,8% degli acquisti online con una quota lievemente in ribasso rispetto al 24% del 2023 e al 24,9% del 2024. Sono quindi più le decisioni di acquisto tradizionali ad essere influenzate dal digitale che viceversa. Questo è particolarmente vero nel caso di alcune categorie come Elettronica, Salute e Benessere, Sport e Giocattoli. La visita in un punto vendita del prodotto è invece particolarmente rilevante nell’influenzare gli acquisti online di categorie come Attrezzatura sportiva (53,6%), Arredamento e casalinghi (43,5%), Smartphone (42,6%), Elettrodomestici (41,9%). Molto meno rilevante, invece, nel caso dei servizi e dei beni digitali.

“La ricerca che abbiamo presentato oggi, nella sua sedicesima edizione, analizza non solo le evoluzioni dei comportamenti di acquisto digitale in Italia, ma anche come questi stiano modificando profondamente il panorama del retail. Un dato interessante riguarda i touchpoint digitali: quando si acquista in negozio ben 4 decisioni su 10 sono influenzate dall’interazione digitale, mentre quando si acquista online la visita nello store orienta 1 decisione d’acquisto su 4. I numeri testimoniano come la distinzione tra canale fisico e digitale stia progressivamente svanendo, dando vita a un’esperienza di acquisto sempre più integrata”, ha dichiarato Roberto Liscia, Presidente di Netcomm. “Questo scenario offre grandi opportunità di sviluppo, con il digitale che rappresenta non solo una sfida, ma anche un fondamentale strumento di innovazione e competitività per il futuro del retail in Italia.”

Netcomm, il Consorzio del Commercio Digitale Italiano, è l’associazione di riferimento del settore e-commerce in Italia e uno stakeholder chiave nel dialogo sull’evoluzione regolamentare del mercato digitale a livello nazionale ed europeo. Netcomm riunisce oltre 480 aziende, tra società internazionali e piccole e medie realtà di eccellenza e rappresenta oggi la più ampia comunità professionale del digitale in Italia, in grado di fornire una visione autorevole e di anticipare le evoluzioni generate dalle tecnologie sul mercato e sul fare impresa. Dal 2005 il Consorzio mette a disposizione una piattaforma esclusiva di contenuti formativi, ricerche, casi e modelli di riferimento nel digitale. Netcomm è tra i membri fondatori di Ecommerce Europe, l’Associazione Europea del Commercio Elettronico che coinvolge oltre 150.000 aziende in Europa. Per ulteriori informazioni: https://www.consorzionetcomm.it

Leggi la notizia anche su Horecanews.it