Secondo il recente rapporto “AIMM: l’adozione dell’AI nelle aziende italiane. I risultati della survey e dell’AI Maturity Model”, la maggioranza delle imprese italiane (56%) si trova ancora in una fase esplorativa riguardo all’implementazione dell’Intelligenza Artificiale nei propri processi. Lo studio, promosso da NetConsulting cube in collaborazione con Engineering, Fastweb, ServiceNow e TIM, ha analizzato lo stato di maturità digitale delle aziende italiane, evidenziando significative differenze tra i vari settori.

L’indagine ha coinvolto 82 grandi aziende con fatturato superiore ai 500 milioni di euro e almeno 500 dipendenti, distribuite principalmente nei settori industriale (34%), Energy & Utilities (14%), Telco & Media (10%), assicurativo (9%) e bancario (7%).

“AI Maturity Model”: un benchmark per la crescita

Il Maturity Model messo a punto da NetConsulting cube rappresenta una base di partenza per misurare lo stato dell’arte delle aziende italiane nel percorso di adozione dell’AI e individuare le azioni da intraprendere per un’implementazione consapevole e integrata nei processi e nelle strategie aziendali.

Una sorta di benchmark multidimensionale, che in base ai dati raccolti e alla loro analisi qualitativa, esprime il livello di maturità di ciascuna azienda nel percorso di adozione dell’AI attraverso un indice complessivo (l’AI Maturity Index), risultato della valutazione di cinque macro-dimensioni: Strategia e Organizzazione; Tecnologie Dati e Architettura; Use Case & Business Model; Skill e Cultura; Compliance e governance.

Trasporti&Servizi, GDO&Retail e Industria fanalini di coda nell’uso dell’AI generativa

L’analisi settoriale sull’AI generativa evidenzia una forte variabilità tra i diversi comparti merceologici. Il settore Energy & Utilities mostra il maggiore livello di adozione, con un utilizzo già consolidato in produzione e sperimentazione avanzata. Telco & Media, Banche e Assicurazioni si trovano principalmente in una fase di adozione o sperimentazione. Trasporti & Servizi sono caratterizzati da una leggera prevalenza delle fasi di valutazione, con una buona parte già in adozione e sperimentazione. Nel settore GDO & Retail emergono soprattutto le fasi di analisi e valutazione, accompagnate da un crescente interesse per il tema. Infine, l’Industria presenta una distribuzione equilibrata tra produzione, valutazione e assenza di applicabilità.

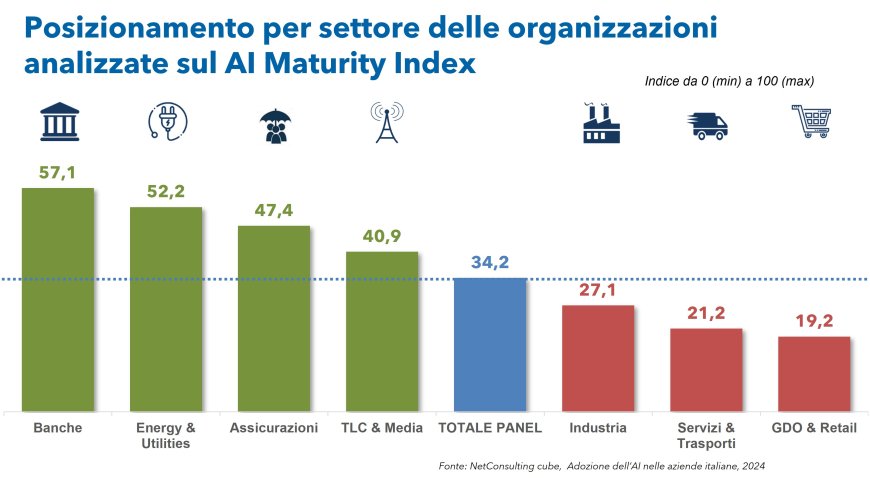

L’AI Maturity Index “boccia” le aziende del settore GDO&Retail

L’indice sintetico “AI Maturity Index” – che combina le due macro-dimensioni “Tecnologie e Competenze” e “Strategia e Vision” per tracciare un ranking dei settori rispetto al livello di maturità complessivo – vede al primo posto il settore Bancario (57,1 su 100). A seguire, i comparti Energy e Utilities (52,2 su 100), Assicurazioni (47,4 su 100), TLC&Media (40,9 su 100). Molto distaccati dagli altri settori sono Industria (27,1 su 100), Servizi&Trasporti (21,2) e GDO&Retail (19,2) sono i settori con l’indice medio più basso.

Approccio esplorativo per il 78,6% delle aziende della GDO

L’approccio esplorativo all’AI e alle sue possibili applicazioni in azienda (“Evaluation State”) accomuna trasversalmente diversi settori, risultando prevalente nei comparti Servizi&Trasporti (81,8%), GDO&Retail (78,6%), Industria (71,9%), TLC&Media (44,4%) e Assicurazioni (37,5%).

Solo il 7% di AI Pioneers nel settore GDO

Gli AI Pioneers – ovvero le aziende che hanno implementato un’organizzazione orientata all’AI per l’ottimizzazione delle operazioni – hanno una incidenza maggiore nell’Energy & Utilities (30,8%) e nelle Assicurazioni (25%), più contenuta in Banche (14,3%), TLC&Media (11,1%), e GDO&Retail (7,1%).

“AI Strategy”: solo per 1 azienda su 4 è una priorità

La definizione di una strategia per l’adozione dell’AI rappresenta il primo passo per fare un cambio di paradigma reale, tuttavia, solo un risicato 25,8% del panel ha già integrato l’AI nel proprio piano industriale, considerandola una priorità, sebbene non si tratti di una situazione omogenea.

Il rapporto rivela, inoltre, che fra le capofila dell’”Ai Strategy” ci sono le imprese dei settori Telco&Media (44%) ed Energy&Utilities (46%), che si distinguono per una presenza significativa di aziende, che hanno già predisposto un piano strategico con un budget dedicato.

A seguire il settore bancario (43%), quello delle Assicurazioni (25%) e dei Trasporti&Servizi (27%).

Nei settori Industria e GDO&Retail prevale invece una fase esplorativa, ancora orientata alla valutazione delle applicazioni dell’AI. E ancora: fra le principali azioni intraprese a supporto dell’implementazione dell’”AI Strategy”, la definizione da parte del 49% delle aziende di una roadmap con tempi e ambiti definiti per l’adozione di use case.

Modelli organizzativi: dagli “AI Team” agli “Hub & Spoke” fino all’Anarchia Funzionale

Nella maggior parte dei casi, non è stato ancora definito in modo preciso il modello organizzativo per la gestione dell’AI (47%). Tuttavia, la tendenza prevalente è verso la creazione di Team dedicati allo sviluppo dell’AI (49%), con il CIO/CTO in posizione di leadership (73%) e Responsabile dell’Unità Organizzativa. Un modello organizzativo ancora poco diffuso, ma a elevato potenziale di crescita, è il cosiddetto “Hub&Spoke” (24%), che prevede la centralizzazione di competenze nell’hub sotto la direzione IT o la Direzione che fa capo al Chief Data Officer, e di numerosi “Spoke”, che rappresentano dei centri di competenza distribuiti per funzioni aziendali. In altri casi, infine, è emerso un approccio meno strutturato, di “anarchia” funzionale (14%), ancora incentrato sulla sperimentazione.