Con 109,8 miliardi di euro di fatturato netto aggregato nel 2024 (IVA esclusa) e una previsione di crescita delle vendite del +4,3% per il 2025 — anno in cui l’inflazione è attesa pressoché azzerata — la grande distribuzione organizzata alimentare italiana conferma una traiettoria espansiva sostenuta. Lo certifica l’Area Studi Mediobanca con la nuova edizione del proprio Osservatorio sulla GDO a prevalenza alimentare, che copre 118 aziende nazionali e 30 grandi operatori internazionali nel periodo 2019-2024, rappresentando il 95,8% del mercato italiano. Rispetto al 2019, il volume d’affari complessivo è salito del 30,9%, con un incremento medio annuo del 5,5%, mentre il +4,3% atteso per il 2025 si confronta favorevolmente con il +2,3% consuntivato nel 2024.

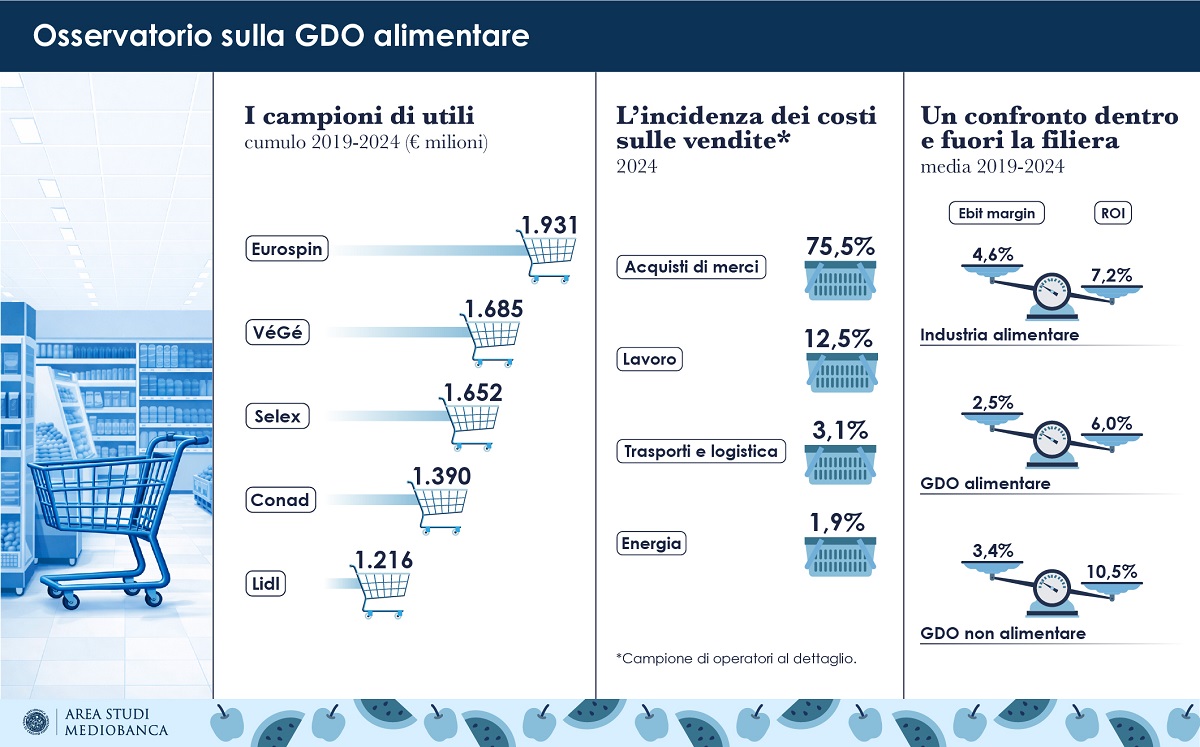

La fotografia economica del settore restituisce un comparto con costi strutturalmente elevati: il personale incide mediamente per il 12,5% sul fatturato dei retailer nazionali, logistica e trasporti per il 3,1%, l’energia per l’1,9%. I ricavi derivanti da attività promozionali — pari al 6,5% delle vendite dei dettaglianti — crescono del 4,1% annuo nel quinquennio; quelli immobiliari valgono l’1,2%. La marginalità operativa nel 2024 si attesta su un EBIT margin del 2,7% (media sessennale 2,5%) e un ROI del 7,1% (media 6%), valori che rimangono distanti dal 4,6% di EBIT margin del Food&Beverage e dal 10,5% di ROI della GDO non alimentare. Sul fronte degli investimenti, il 2024 segna un progresso del 4,9% rispetto all’anno precedente. Nel quinquennio 2020-2024, il settore ha distribuito dividendi per 1,3 miliardi di euro e raccolto 691 milioni attraverso aumenti di capitale a pagamento.

Il segmento discount riscrive gli equilibri competitivi del mercato. Nel 2024 il fatturato dei punti vendita a basso prezzo cresce del 3,6% rispetto al 2023, quasi il doppio del +2% registrato dagli altri operatori, con un CAGR 2019-2024 dell’8,4% contro il +4,9% del resto della distribuzione. Ma è sulla redditività che il divario si fa più netto: EBIT margin al 5,1% rispetto al 2,1% degli altri gruppi, ROI al 16,6% contro il 5,6%. Scendendo al dettaglio dei singoli operatori, i migliori EBIT margin 2024 appartengono a Noto — che controlla il gruppo AZ — con il 6,5%, a Cive (6,1%) e a Eurospin (5,9%), seguiti da Agorà (5,2%) e Lidl (5%). La graduatoria per ROI vede in testa Radenza Group (20,6%), MD (19,6%) ed Eurospin (18,3%), con Cive (16%) e In’s Mercato (15,6%) nelle posizioni immediatamente successive. Sul fronte della redditività cumulata nel periodo 2019-2024, Eurospin guida la classifica con 1.931,2 milioni di utili, seguita da VéGé (1.685 milioni) e Selex (1.651,5 milioni). La crescita di fatturato più intensa nel quinquennio appartiene a Radenza Group (+13,5% medio annuo), In’s Mercato (+12,1%), Tatò Paride (+10,4%) e Agorà (+10,1%).

Sul versante della Distribuzione Organizzata, il mercato si concentra progressivamente: i primi sette operatori nazionali detengono oggi il 71% del mercato (ottobre 2025), rispetto al 52,2% del 2010, con la DO che contribuisce in modo determinante a questa dinamica — senza il suo apporto la quota rimarrebbe intorno al 50%. Tra il 2019 e il 2025, la market share dei sette gruppi della DO (escluse Conad e Coop) è salita di 7,1 punti percentuali grazie anche all’allargamento delle basi associative. VéGé è il gruppo che ha registrato il maggiore afflusso di nuovi soci (sette, due dei quali provenienti da altre strutture). Agorà guida il segmento per marginalità (EBIT margin 5,2%, ROI 14,3%) e per ritmo di crescita (+10,1% annuo dal 2019). Selex si colloca sopra la media con un CAGR del 7,3%, EBIT margin del 3,3% e ROI al 10,3%. C3 presenta un rapporto tra margine operativo netto e fatturato del 3,9%, superiore alla media del segmento (3,1%), ma un ROI contenuto all’8%. VéGé si posiziona sotto la media con EBIT margin al 2,9% e ROI al 9,2%, nonostante un fatturato in crescita del +5,5% annuo dal 2019. Chiudono la graduatoria per marginalità operativa Crai (0,9%) e Despar (1,2%), quest’ultima ultima anche per ROI (4,3%). Tra le ventisei realtà della DO con giro d’affari superiore a 500 milioni, i migliori tassi di crescita nel 2024 spettano a Multicedi (+13,2% sul 2023), FG Holding — Magazzini Gabrielli (+12,8%), Megaholding — Megamark (+12,6%), Retail Evolution — Iperal (+10,8%) e Abbi Holding (+10,7%). Retail Evolution guida anche per EBIT margin (7,6%), davanti a Verofin — Tigros (7,1%) e F.lli Lando (5,7%); il ROI più elevato è di Gruppo Rossetto (20,8%), seguito da Gruppo Unicomm e Verofin — Tigros, entrambi al 19,7%. Nella fascia 200-500 milioni, i maggiori incrementi di fatturato 2023-2024 appartengono a 5 Erre (+7,3%), Sidi Piccolo — Sistema Distributivo Innovativo (+6,7%) e GRD (+5,9%); per EBIT margin si segnala ISA Industria Servizi Alimentari (8,1%), mentre il ROI più alto spetta a Sisa Sicilia (18,3%), Gambardella (18%) e L’Abbondanza (17,4%).

Le performance territoriali segnalano due poli di eccellenza. Nel Mezzogiorno quattro gruppi superano il miliardo di ricavi nel 2024: Megaholding (2.087 milioni), Conad Adriatico (1.345,3 milioni), Gruppo Arena (1.265,7 milioni) e Multicedi (1.245,5 milioni). Tra gli operatori con ricavi superiori a 200 milioni, crescite a doppia cifra per Radenza Group (+13,5% annuo), Abbi Holding (+13,4%), Sidi Piccolo (+12,8%), Megaholding (+12,1%), Gruppo Arena (+11,6%) e Tatò Paride (+10,4%). I migliori EBIT margin medi del periodo 2019-2024 appartengono a Noto (5,3%), Gruppo Arena (5,1%), ISA — Industria Servizi Agroalimentari (4,6%) e Radenza Group (4,3%), che detiene anche il ROI medio più alto dell’area (29%). Nel Triveneto, cinque operatori superano il miliardo: Gruppo Unicomm (3.123,7 milioni), Finbre (2.764,6 milioni), Aspiag Service (2.285,5 milioni), Supermercati Tosano Cerea (1.513,7 milioni) e Alì Group (1.297,3 milioni). I CAGR più elevati tra gli operatori sopra i 200 milioni appartengono a Supermercati Visotto (+12,9%), Migross (+10,9%) e Gruppo Rossetto (+10%). Per EBIT margin medio nel periodo si distinguono F.lli Lando (5,5%), Supermercati Tosano Cerea (4,9%), Supermercati Visotto (4,8%) e Alì Group (4,3%); per ROI medio guidano Gruppo Rossetto (18,7%), Prix Quality (16%) e Migross (14%).

Nel sistema cooperativo, PAC 2000 A del Gruppo Conad si conferma la maggiore cooperativa italiana con 4.902 milioni di vendite nel 2024, seguita da Coop Alleanza 3.0 (3.975 milioni), Conad Nord Ovest (3.239 milioni) e Unicoop Firenze (3.045 milioni). Il prestito soci del sistema Coop si riduce da 8 miliardi del 2019 a 7,1 miliardi nel 2024; nello stesso arco temporale le cooperative hanno maturato proventi finanziari netti per 612 milioni e registrato svalutazioni di titoli e partecipazioni per 707 milioni.

Il confronto con i grandi operatori internazionali chiude il quadro. Nel 2024 i principali retailer globali esprimono fatturati compresi tra i 649,3 miliardi di WalMart e i 20,5 miliardi della britannica Wm Morrison, con un ROI medio del panel salito al 10,2% (dal 9,9% del 2023). Sul parametro delle vendite per metro quadro al netto dell’IVA nel mercato domestico, Esselunga si colloca al primo posto assoluto con 16.071 euro per mq, davanti a J Sainsbury (13.924), Tesco (12.893), alle australiane Coles (11.815) e Woolworths (11.694) e alla canadese Empire (11.203). La maggiore internazionalizzazione è quella di Jeronimo Martins del Portogallo, che realizza all’estero l’80,7% del proprio fatturato — per due terzi in Polonia — seguita dall’olandese Ahold Delhaize (78,6%) e dalla giapponese Seven & i (77,1%, principalmente nel Nord America).