INDAGINI E RICERCHE – Continua la collaborazione tra CNCC ed EY finalizzata ad analizzare mensilmente gli andamenti del settore dei Centri Commerciali italiani. L’analisi, come di consueto, utilizza i dati forniti dall’Osservatorio CNCC, che si basano su un panel rappresentativo, costante e omogeneo, di cui fanno parte 300 strutture, pari a circa 10.000 punti vendita distribuiti su tutto il territorio nazionale.

Dati positivi di giugno 2024

Dall’analisi emergono, in particolare, i dati positivi dei fatturati relativi al mese di giugno 2024, in crescita dello 0,8% rispetto al corrispondente periodo del 2023. Tali dati, in controtendenza rispetto a quanto registrato a maggio 2024, hanno contribuito a portare i valori relativi al primo semestre dell’anno sostanzialmente in linea rispetto al 2023 (-0,9%).

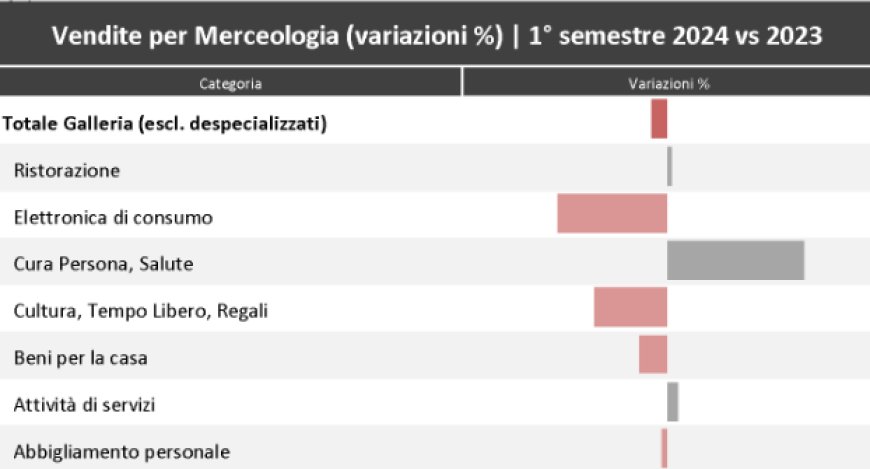

Performance delle categorie nel primo semestre 2024

Per quanto riguarda il primo semestre 2024, in dettaglio, le categorie che hanno registrato le migliori performance rispetto allo stesso periodo del 2023, sono: Cura Persona e Salute (+8,1%) e Attività di Servizi (+0,7%). Stabili, invece, i trend registrati da Ristorazione (+0,3%) e Abbigliamento (-0,3%). In calo Elettronica di consumo (-6,5%), Cultura, tempo libero e regali (-4,3%) e Beni per la casa (-1,6%).

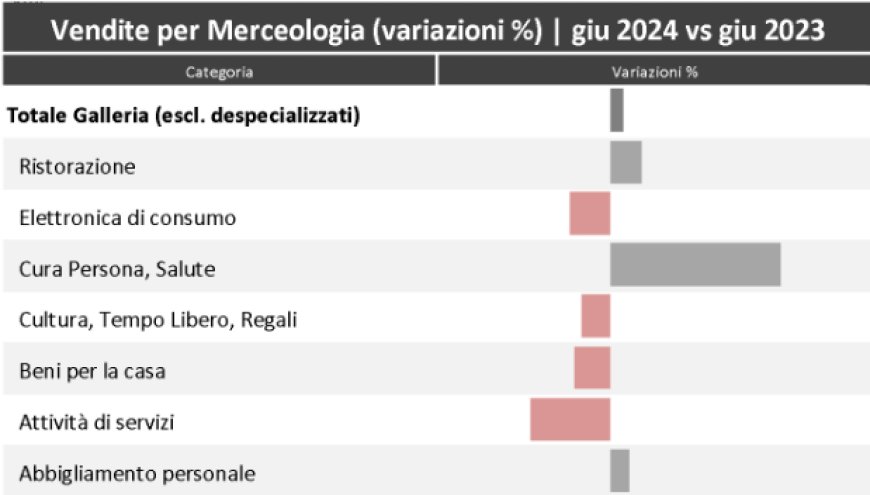

Analisi del solo mese di giugno 2024

Con riferimento al solo mese di giugno 2024, rispetto allo stesso periodo del 2023, si conferma il risultato positivo di Cura Persona e Salute (+10%), supportata dalle ottime performance di Ottica e Profumeria, mentre la Ristorazione (+1,9%) e l’Abbigliamento (+1,1%) continuano a registrare trend positivi. In particolare, per quest’ultima categoria merceologica, le medie superfici hanno registrato andamenti migliori rispetto ai negozi di piccolo taglio. Negativi, invece, gli andamenti di Attività di Servizi (-4,7%), Elettronica di Consumo (-2,4%), Beni per la Casa (-2,1%) e Cultura, tempo libero, e regali (-1,7%).

Commento di Roberto Zoia

Commenta Roberto Zoia, Presidente del CNCC: “Nel mese di giugno i fatturati e le affluenze hanno registrato tendenze positive, che hanno influito sull’andamento di tutto il semestre. Non possiamo che essere contenti di questi risultati, che confermano come la formula dei centri commerciali sia valida e abbia mostrato la giusta resilienza dopo un periodo complesso. L’abbigliamento in particolare, categoria particolarmente rilevante nel merchandising mix, dopo una flessione nei mesi primaverili, dovuta a una situazione meteo sfavorevole, ha recuperato nel mese di giugno e ora registra performance sostanzialmente allineate al 2023 e al 2019. La ristorazione, invece, resta positiva nonostante si sia in buona parte arrestata la spinta dovuta all’inflazione.”

Commento di Marco Daviddi

Commenta Marco Daviddi, Managing Partner Strategy and Transactions di EY Italia: “I dati dell’Osservatorio CNCC-EY evidenziano una prima metà del 2024 sostanzialmente stabile rispetto allo stesso periodo dell’anno precedente, con un mese di giugno che ha visto segnali di ripresa rispetto allo stesso periodo del 2023. È particolarmente notevole l’ascesa del settore Cura Persona e Salute, che ha registrato un aumento dell’8,1% nel semestre. Questo trend sottolinea l’importanza di disporre di adeguate ed elevate competenze nella conduzione dei Centri Commerciali, al fine di gestirne l’offerta per soddisfare le esigenze sempre più diversificate dei consumatori e per promuovere gli stessi Centri Commerciali non solo come luoghi di acquisto”.

Trend delle affluenze

Infine, per quanto riguarda le affluenze, nel mese di giugno il trend risulta in crescita del 2,6% rispetto a giugno 2023, e porta il dato tendenziale del primo semestre a un +1,2%. Da evidenziare, inoltre, che anche l’andamento di più lungo periodo registra un dato positivo con un +2,4% negli ultimi 12 mesi (luglio 2023-giugno 2024) rispetto ai 12 mesi precedenti (luglio 2022-giugno 2023).

Il Consiglio Nazionale dei Centri Commerciali (CNCC) è un’Associazione che riunisce in un unico organismo trasversale tutti gli stakeholders, quali le proprietà, le società di servizi e selezionati retailers, collegati all’Industria dei centri commerciali, dei parchi commerciali e dei Factory Outlets, costituendo l’unica realtà rappresentativa del settore.

Sono 1.274 i poli commerciali presenti sul territorio nazionale che, con i loro 40.700 negozi, registrano 1,9 miliardi di presenze annue. Particolarmente importante il volume d’affari totale dell’Industria dei Centri Commerciali che con i suoi 171 miliardi di euro (dato 2022) ha un’incidenza sul PIL italiano pari al 4,6% (dato 2022). Dal punto di vista occupazionale, nell’Industria sono occupati fra personale diretto, indiretto e indotto 748.000 persone (dato 2022).

EY esiste per costruire un mondo del lavoro migliore, aiutare a creare valore nel lungo termine per i clienti, le persone e la società, e costruire fiducia nei mercati finanziari. Supportati dall’uso di dati e tecnologia, i team di EY in oltre 150 Paesi creano fiducia attraverso servizi di revisione e aiutano i clienti a crescere, trasformarsi e portare avanti il business. Operando nel campo della revisione, consulenza, assistenza fiscale e legale, strategia e transaction i professionisti di EY si pongono le migliori domande per trovare risposte innovative alle complesse sfide che il mondo si trova oggi ad affrontare. “EY” indica l’organizzazione globale di cui fanno parte le Member Firm di Ernst & Young Global Limited, ciascuna delle quali è un’entità legale autonoma. Ernst & Young Global Limited, una “Private Company Limited by Guarantee” di diritto inglese, non presta servizi ai clienti. Maggiori informazioni su raccolta e utilizzo dei dati da parte di EY e sui diritti individuali che ricadono sotto la legislazione sulla protezione dei dati sono disponibili su ey.com/IT/privacy. Le Member Firm di EY non prestano servizi legali dove non è consentito dalle normative locali. Per maggiori informazioni sulla nostra organizzazione visita ey.com.

Leggi l’articolo anche su Horecanews.it